ИНДЕКС SCHOOLRATE

Срез рынка

В начале 2017 года SchoolRate.ru провёл срез данных по рынку дополнительного обучения иностранным языкам в Москве и Санкт-Петербурге. База респондентов анонимно ответили на 9 наиболее часто задаваемых вопросов. Данные опроса ниже с кратким пояснением.

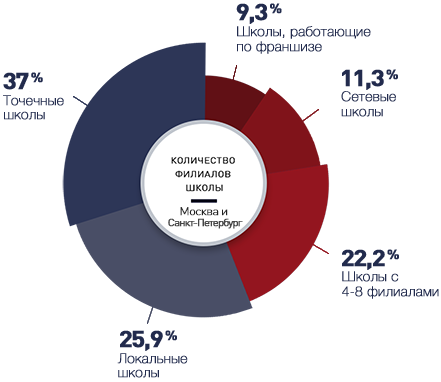

Количество филиалов школы. Доля организаций от общего количества предприятий:

5 МЕСТО 3,7% школ в Москве и Санкт-Петербурге работают на основании франшизы. В 2015 году этот показательно составил 9,31%.

4 МЕСТО Сетевые школы в срезе 2016 года представляют 11,1% от общего количества организаций. Стоит отметить, что речь идёт не о количестве адресов в абсолютном выражении, а о доле именно организаций, которые выбрали путь развития бизнеса в сторону сетевого распространения точек в Москве и Санкт-Петербурге. Сетевые школа остаются абсолютным лидером по территориальному охвату.

3 МЕСТО Доля школ, которые представлены количеством филиалов от 4 до 8 на начало 2017 года составила 22,2%. SchoolRate связывает этот показатель с трендом уменьшения количества филиалов сетевых школ, которые на момент кризисы не смогли занять лидирующие позиции. Как результат, части таких организаций не удалось сохранить тренд на прирост оборачиваемости. В попытке оптимизировать расходы, многие школы принудительно перевели часть своих учащихся в другие филиалы, чтобы закрыть убыточные адреса. Это, в свою очередь, также привело к разовой потере части постоянных клиентов, для которых локация была одним из решающих факторов при выборе курсов. Пользователи SchoolRate неоднократно сетовали в своих отзывах на подобные шаги со стороны школ.

2 МЕСТО Доля локальных школ заметно выросла с 11,77% в 2015 году до внушительных 25,9% от общего количества курсов. Напомним, что к категории локальных школ относятся организации, имеющие 2-3 филиала, работающие на персонализированном управлении. Основной причиной роста предположительно является то, что точечные школы в период кризиса либо прекратили своё существование (порядка 20% рынка 2015 года закрыли свои двери для слушателей к началу 2017 года), либо напротив, окрепли, выработали более эффективные решения своего бизнеса и, как следствие, воспользовались возможностями пониженных арендных ставок стихийно освобождавшихся помещений. Также одним из факторов прироста данного сегмент стал факт активного развития инфраструктуры отдалённых районов Москвы. В так называемых «спальных районах» всё чаще открываются локальные центры по изучению языков, которые оперируют в рамках двух-трёх офисов, расположенных в соседствующих жилых районах.

1 МЕСТО С отрывом лидирующую позицию по количеству организаций в сегменте занимают точечные школы, работающие на базе единственного филиала. Доля таких организаций сократилась значительно, тем не менее в общей картине она составляет 37%. Основной трудностью стала неверная ценовая политика некоторых участников рынка, которые были готовы работать с минимальное операционной доходностью в надежде на перехватывание части клиентов у конкурентов с более дорогостоящими услугами. Однако комплекс трудностей, с которыми сталкивается малобюджетная эконом-школа иностранных языков, не мог не сказаться как на качестве работы последних, так и на их способности проходить низкий сезон без потерь не только клиентов, но и персонала. Как результат, около 20% организаций уже ликвидировали свои юридические лица официально. Предположительно, к концу 2017 года число аутсайдеров увеличится в связи с задержкой поступления данных в официальные источники.

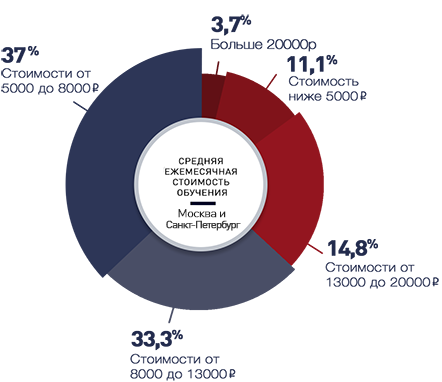

Средняя ежемесячная стоимость обучения:

На начало 2017 года стоимость 1 месяца обучения в открытой вечерней группе с частотностью занятий 2 раза в неделю практически не превышает 20 000р. Всего несколько школ ожидают единовременную оплату своих услуг выше указанной суммы, но такие школы предлагают более интенсивную форму обучения, что выражается в количестве академических часов, которые предложено пройти слушателю.

5 МЕСТО Школы, где месячная стоимость обучения превышает 20 000р. составила 3,7%.

4 МЕСТО Как было указано ранее, доля эконом-курсов значительно сократилась. Граждане не готовы посещать группы до 25 человек даже с учётом предельно низкой стоимости за такие занятия. Другими словами, жители Москвы и Санкт-Петербурга, чей доход можно отнести к категории «ниже среднего» в 2016 году вовсе отказались от обучения иностранным языкам. На рынке осталось всего 11,1 % организаций, которые готовы предложить обучение в открытой группе 2 раза в неделю по стоимости ниже 5 000 рублей в месяц.

3 МЕСТО Средняя стоимость обучения от 13 000 до 20 000 рублей оказывается также не самой популярной среди населения в силу пониженной покупательской способности. Исследования SchoolRate 2015 году, однако, показали, что стоимость в 12 000 – 13 000р в месяц за обучение в группе до 8 человек является наиболее оптимальной с учётом разумной доходности школы и достойной ставки преподавателя английского языка с соответствующим качеством работы. 14,8% рынка выставили цену за услуги обучения в группе на уровне выше 13 000р, но ниже 20 000р.

1 И 2 МЕСТО Оставшаяся доля участников рынка разделилась примерно поровну на тех, кто предлагает обучение в открытой группе по стоимости от 5 000 до 8000 рублей (эконом сегмент) и тех, кто запрашивает от 8 000 рублей до 13 000 рублей за свои услуги. В процентном соотношении цифры равны 37% и 33,3% соответственно. Нужно учесть, что разница также может быть обусловлена разным заявленным максимальным количеством учащихся в группе. Чем меньше, тем дороже.

Сегментация по количеству слушателей

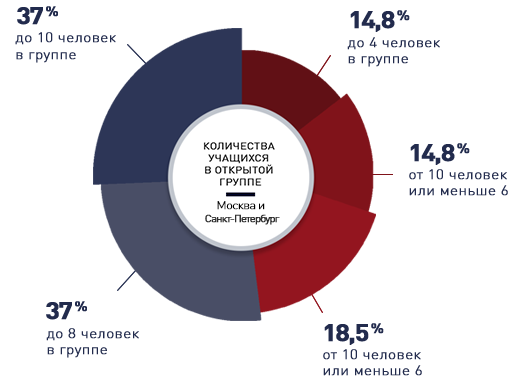

Максимально допустимое количество учащихся в группе:

Часть организаций увеличила максимально допустимое количество учащихся в группе с целью получения добавочной стоимости услуг. Итак, следующая информация иллюстрирует распределение долей рынка по принципу количества учащихся в открытой группе.

5 МЕСТО 11% курсов сохранили количество людей в группе до 4х человек. Значительную долю здесь занимают организации Санкт-Петербурга (порядка 80% от общей доли). Школы Москвы всё реже готовы работать с таким количеством учащихся по стоимости группового занятия.

4 и 3 МЕСТО По 17,4% пришлось на организации, которые допускают к занятиям в группе более 10 человек либо менее 6 человек. Эти 2 категории работают соответственно либо в эконом сегменте, закрывая потребности школы через количество слушателей, либо предпочитают сегмент чуть выше среднего, но сохраняют персонализированный подход. Безусловно, собрать группу из 10ти взрослых слушателей с едиными целями, похожим уровнем владения языка, одинаковой покупательской способностью крайне сложно. Часто организации пренебрегают именно соответствием уровня знаний, предлагая учащимся с совершенно разными потребностями и задачами обучение в одной группе, дабы такая группа работала в полном составе.

2 МЕСТО 26,1% школ обозначили предел количества слушателей в открытой группе в количестве до 8 человек. Такую группу принято считать средней по размерам. Мини группы традиционно представлены количеством до 6 человек.

1 МЕСТО Лидирующую позицию заняли курсы с количеством человек в группе до 10ти. 28,1% Такой компромиссный с некоторой точки зрения вариант позволил установить стоимость от 8 000 до 13 000 рублей. Комментировать высокое либо низкое качество обучения в таких группах не представляется возможным, т.к. в этом случае многое зависит как от профессионализма преподавателя, так и от корректности подбора группы, материала и срока обучения, который в этом случае безусловно не может быть укороченным без потери качества проработки материала.

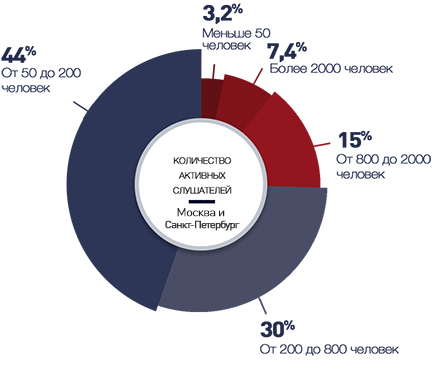

Количество активных слушателей:

В этом году школы также ответили на вопрос, сколько активных слушателей зарегистрировано в школе на начало 2017 года.

5 МЕСТО Чуть менее 4% школ не достигли и 50 человек в своей базе активных клиентов. Назвать такие курсы «школой», возможно, не совсем правильно. В этом случае учащиеся не доверяют бренду, но идут «на преподавателя». Капитализация бренда стремится к 0, бизнес имеет серьёзные риски, т.к. при потере преподавателя курсы рискуют потерять соответствующую часть клиентов. По сути это собрание преподавателей, работающих «под одной крышей»

4 МЕСТО Более 2000 человек обучается в 7,4% школ. Не раскрывая данные можно лишь уточнить, что это всего несколько игроков, которые, очевидно, знают друг друга на столь тесном рынке. Такие показатели часто достигаются за счёт территориального удобства и широкого географического покрытия. Безусловно, доверие бренду для работы с таким количеством людей также надо заработать.

3 МЕСТО От 800 до 2000 человек обучаются в каждой из почти 15% школ. Стабильные крупные компании, часто имеют несколько локаций, но не гонятся за нескончаемым потоком клиентов. Достаточно лишь стабильного спроса и более-менее долгосрочных отношений с существующими клиентами.

2 МЕСТО Почти 30% школ обучают от 200 до 800 слушателей каждая. Есть мнение, что такие школы можно отнести к категории растущих организаций. Говорить о перспективах развития сложно.

1 МЕСТО 44,4% сохраняют камерный формат работы, работая со слушателями своих курсов в количестве от 50 до 200 человек на постоянной основе. Такой формат более удобен в управлении, при этом, сохраняет допустимую доходность за счёт более высоких цен на услуги, нежели поточные крупные игроки.

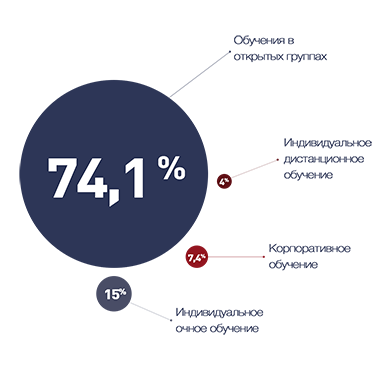

Исследовали также спрос населения на различные типы услуг

4 МЕСТО Наименее популярным стало индивидуальное дистанционное обучение (Skype) (всего 3,7%). Такой результат не вполне корректен, т.к. респондентами стали учащиеся школ-партнёров. Skype-агенты не принимали участия в опросе. Данная цифра будет скорректирована при более тесном исследовании именно этого сегмента. Ученики школ сознательно выбирают работу с «живым» преподавателем.

3 МЕСТО 7,4 % респондентов интересуются корпоративным обучением. Сюда относятся именно запросы, которые сократились в конце 2016 года более чем в 2 раза по сравнению с 2014 годом. Компании пересмотрели бюджеты на корпоративное обучение сотрудников. Всё чаще сотрудники компаний самоорганизовываются в группы и оплачивают приходящего в офис «коуча» из собственного кармана. Тендерная основа корпоративных контрактов делает этот сегмент крайне конкурентным.

2 МЕСТО Немногим менее 15% (14,8%) респондентов ищут индивидуальное очное обучение. Это безусловно связано с высокой стоимостью этой услуги на рынке.

1 МЕСТО Абсолютным и очевидным лидером остаётся услуга обучения в открытых группах. (74,1% заинтересованных). Короткие финансовые обязательства перед школой, подъёмная цена, социальные коммуникации – все эти факторы в комплексе заставляют большинство слушателей выбирать именно этот формат обучения, даже если это не всегда помогает достичь изначально поставленных целей в плане обучения английскому.

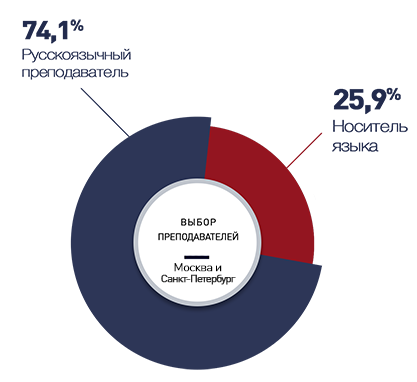

2 МЕСТО 74,1% слушателей выбирают русскоязычных преподавателей. Цена далеко не всегда является первопричиной. Уровень доверия преподавателям – носителям снизился за последние 2 года согласно телефонным опросам респондентов, которые обращаются за консультацией в call-центр SchoolRate

1 МЕСТО 25,9% всё же принципиально хотят работать строго с носителями, независимо от стоимости обучения. В случае слишком высокой стоимости такие учащиеся готовы вовсе отложить идею обучения английским, но не готовы на временное решение работы с русскоязычным преподавателем.

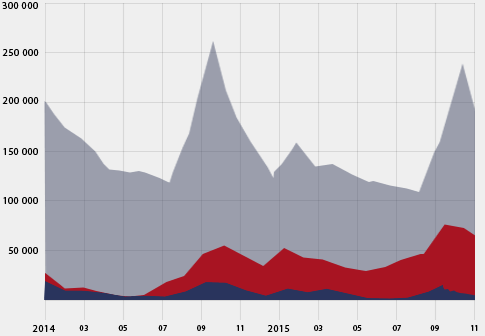

Совокупный спрос по формам обучения

Количество запросов в Московском регионе, за период 09.2014 — 11.2015

По опыту работы ресурса в 2013 и 2014 годах интерес пользователей стабильно смещался в сторону дистанционных форм обучения. SchoolRate.ru представляет статистические данные по интернет-запросам семантических групп "on-line обучение английскому ", "самостоятельное обучение английскому", "Skype обучение английскому".

Целью данного отчёта являлось проследить тенденции и интерес пользователя к различным формам дистанционного обучения. Выводы:

1. Общий интерес к обучению английскому языку снизился к 2014 году, а также значительно снизился к показателям 2013 года. Строго говоря, люди в РФ стали тратить на 25-30% меньше средств на обучение английскому в 2015 году, чем это было в 2013.

2. Набирающим популярность запросом на сегодняшний день является "самостоятельное обучение". Согласно опросам, пользователи готовы потратить значительное количество времени на поиск бесплатных возможностей обучения.В интернете широко распространены ресурсы, предлагающие бесплатное скачивание нелегальных копий пособий, также существует большое количество видео-курсов и игровых программ и т.п. Такие формы носят строго пассивный характер и могут служить дополнением к основному обучению, но данный аргумент теряет силу для пользователя в силу усугубляющейся проблемы ограниченности финансов.

3. Обучение по Skype показывает более более равномерное движение. В связи с крайне обширным списком организаций посреднического характера, которые не более чем подбирают преподавателя для обучения по Skype, часто не неся никакой ответственности за собственно качество предоставляемых консультаций. Также, в погоне за более дешевыми решениями, многие пользователи столкнулись с разочарованиями формой обучения по Skype, т.к. подобная "помощь" со стороны неквалифицированных личностей, которая не может быть проконтролирована в сети, не привела к ожидаемым результатам.

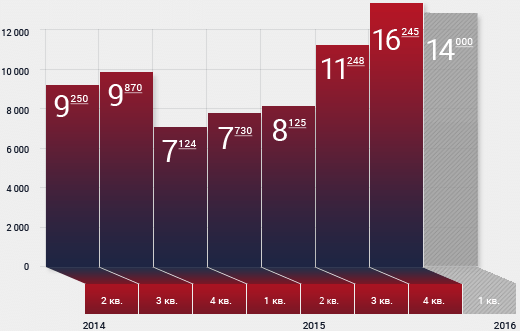

Средняя стоимость обучения в месяц в вечерней группе

Московский регион, за период 2014 — 2015, тысяч рублей

Прогноз на 1 кв. 2016

Стоимость обучения в группе для человека в месяц – один из важнейших критериев выбора курсов для физических лиц на данном этапе развития Российской экономики.

Прогноз SchoolRate по снижению средней стоимости помесячной стоимости обучения на 4 квартал 2015 года оказался ошибочным.

По данным статистики, основанной на информации более чем 100 курсов Москвы, средняя стоимость обучения в месяц в 4 квартале 2015 года выросла на 38%!

Средняя стоимость обучения английскому в группе 8 человек составляет 16 245р. в месяц по Москве.

Это действительно неожиданная цифра, т.к. общий спрос по рынку упал на аналогичное количество пунктов. Казалось бы, в борьбе за клиента школы будут вынуждены снижать стоимость. Часть курсов предложила сезонные сидки и другие выгодные ценовые предложения. Но если ранее верхний предел стоимости обучения в месяц составлял 28 000р., то сейчас эта цифра достигла 36 000р. Это стоимость либо интенсивного, т.е. ежедневного обучения в группах, либо стоимость спец.программ премиум-сегмента. Обоснованность такой стоимости может оценивать только клиент, который либо удовлетворён результатом, либо нет.

Грубо говоря, вариант 1 – клиент пользуется услугами каждый день, из него организаций «выкачивает» сумму в 30 000, оправдывая это количеством часов.

Вариант 2 – с клиентом работает дорогостоящий преподаватель (к примеру, носитель), который снимает офис А класса, чем увеличивает расходную часть самого занятия. При этом частота посещений будет классической – 2 -3 раза в неделю, однако сумма оплаты будет предельно высокой.

Так, стоимость обучения в группе превышает 20 000р. в месяц в более чем 6% организаций.

Основная масса курсов – 34% всех школ предлагают стоимость обучения от 8000р. до 13 000р. в месяц.

Множество запросов пользователей содержит условие ограниченности бюджета на обучение в размере до 6000р. Увы, лишь 10% школ готовы предложить обучение по такой цене.

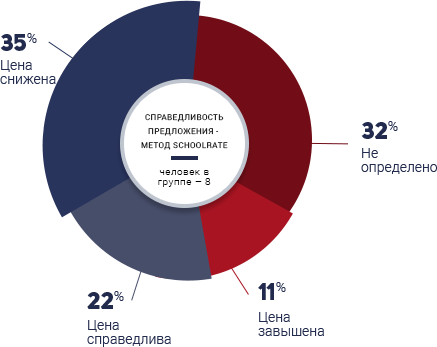

Справедливость предложения по методу расчёта SchoolRate

В данной статье аналитики рискнули учесть также средний размер группы, и попытаться рассчитать, если бы у всех курсов количество человек в группе (которое разнится от 4 до 20 по рынку) было именно 8 человек, кто из игроков имеет завышенную, справедливую или заниженную стоимость обучения.

Оказалось, что 35% школ работают на грани выживания с учётом предлагаемой ими стоимости обучения. Как бизнес, эти организации являются компаниями с колоссальным уровнем риска, т.к. доходность у этих организаций не позволяет накапливать резервные фонды. В случае резкого снижения спроса, все эти 35% рискуют просто уйти в штопор в связи с фиксированными расходами и недостаточным притоком постоянно необходимых средств.

Но большая часть населения морально не готова расстаться с суммой больше чем 10 000р.в месяц. Т.о. одним из выводов может быть то, что школы из списка РИСК 35 должны либо увеличивать стоимость, либо увеличивать количество человек в группе. Увеличение стоимости сложно обосновать для потребителя. С другой стороны, увеличение количества людей в группе нанесёт урон качеству проработки материала. Итого, на данный момент, отрасль является крайне непривлекательной для инвестиций, а также рискованной для самого клиента в части качества предоставляемых услуг.

22 % школ, согласно условному расчёту аналитиков SchoolRate, установили справедливую стоимость обучения в справедливом количестве человек в группе, которая позволяет им вести относительно стабильный бизнес, не раздувая группы до неприемлемых размеров, когда проработка индивидуальных навыков становится невозможной.

11% школ выглядят крайне непривлекательно на общем фоне, т.к. стоимость обучения в 2 - 3 раза превышает ожидаемую стоимость при заявленном размере групп. Организации из данного списка, как один из методов, значительно пренебрегают качеством, хоть и попадают в комфортную зону помесячной стоимости для населения, т.е. определяют в одну группу большое количество людей, что осложняет вопрос даже единообразия стартового уровня учащихся, не говоря уже о дальнейшей динамике обучения. Второй вариант – при сохранении небольших групп или индивидуального обучения, все риски возлагаются на плечи клиента, который будет переплачивать, будучи мотивированным различными уникальными методиками или ожиданием сверхъестественных результатов.

Некоторые школы, однако, сложно оценить в рамках приведённой аналитики, т.к. интенсивные программы обучения нуждаются в отдельном анализе и сравнении с аналогичным количеством часов при стандартном режиме в 2- 3 раза в неделю. Тогда стоимость можно обосновать или оспорить. Если человек желает за 1 – 2 месяца сделать некий рывок в языке –

- Это можно сделать только при ежедневном обучении

- Это не может стоить дешево.

Для получения более подробной информации по представленной аналитике вы можете отправить соответствующий запрос на почту info@SchoolRate.ru

Статистика подготовлена SchoolRate.ru